快播伦理电影在线 【专题计议】时点风险模子

(开端:东方金工计议)快播伦理电影在线

中枢不雅点

计议动机

2024年9月科技板块因战略变化激励的超预期反弹,知晓了传统指数增强模子在应付突发性外部风险时的紧要残障。此类事件启动型风险具有瞬时性、高波动特征,而传统Barra类风险模子依赖逐步衰减的格调因子进行风控,难以实时捕捉突发风险的短期汇聚效应,导致组合在极点商场环境下出现历史性回撤。基于此,本计议淡薄时点风险因子,旨在料理突变型风险对组合的冲击问题。

时点风险因子

针对外部风险事件的突发性,咱们改进性淡薄“时点风险因子”来形容这种时点的风险,风险具有汇聚性,因此本日高风险的开端在改日短期内仍然是商场的高风险开端,因此不错依靠这种风险的汇聚效应去限制组合的时点风险从而起到对外部事件降波的作用。

咱们通过监测中证全指指数的振幅与成交额打破阈值(5日均值+1倍圭臬差)的突变时点,以个股当日涨跌幅构建风险因子。当日个股涨跌幅是当日的隐式风险共同作用“订价”后的末端,这一诡计内容上是将战略冲击、流动性突变等不可不雅测的隐式风险通过非参数化神志纳入模子,行使风险的短期汇聚效应结束风险脱敏。

时点风险因子在指增组合上的应用

中证500指数增强组合加入时点风险风控后,2024年的逾额收益、相对最大回撤、信息比、追踪缺点比拟于原模子都有显赫的普及,截止20241031的逾额收益从原模子的4.67%普及到8.59%,相对最大回撤从-8.64%下落到-4.65%,追踪缺点从7.22%下落到5.63%。

应用于不同基准举例沪深300、中证1000指数增强模子以及针对不同的收益揣度模子举例深度学习因子、基本面因子的增强模子都能带来普适性的相对回撤和追踪缺点的显赫下落。

价钱类风险因子在指增组合上的应用

时点风险因子纳入风控不竭的成果很是彰着,然则在风险开端并不主要源于外部事件的历史年份中,时点风险因子不竭的成果并不彰着。咱们尝试加入更多价钱类风险因子,粗略彰着提高风险模子对风险的讲解力,加入风控后也能进一步裁减组合的逾额波动。由此可见,一个大型且完备的风险模子是很是有必要的,既需要针对特定类型风险举例时点风险、传统格调风险的风险因子,又需要粉饰的维度填塞广,以此构建一套“结构化风险+全维度粉饰”的双层风控体系,不错为风险限制提供更全面的料理决议。

一

计议动机

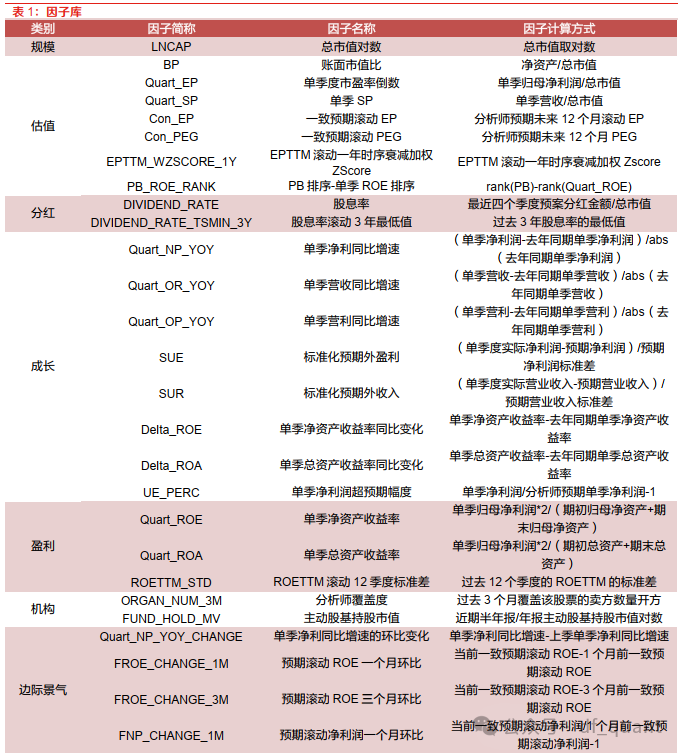

2024年商场资格了2月初的微盘暴跌、10月份的科技板块强势反弹,这些极点风险开释对指数增强模子带来了无边的冲击,模子纷繁创出历史最大回撤。咱们最初回想一下咱们的指数增强模子2024年的发扬情况。下表是咱们的周频多因子指数增强模子采选的因子库。

咱们通过对称正交剔除因子间的计划性,并以转动52周ICIR进行线性加权,来对这些因子进行线性复合。以该复合因子构造一个中证500增强组合,回测参数如下:

回测区间:20180101-20241031

基准指数:中证500指数

调仓频率:周频

往复价钱及成本:次日VWAP往复,买0.1%,卖0.2%

换手率:周度单边20%

身分股占比:80%

行业:中信一级行业最大权重偏离2%

个股权重:个股最大权重偏离0.5%

格调:Barra格调最大偏离0.5个圭臬差,Size、相对NLSize 、足下侧NLSize、十分组NLSize最大偏离0.3个圭臬差

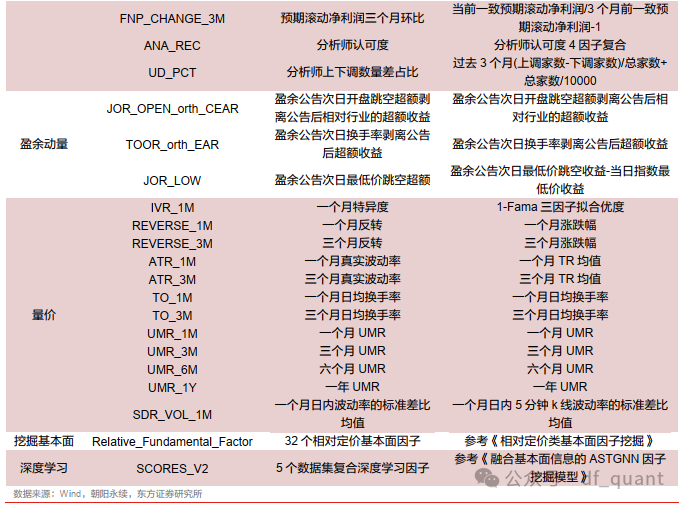

该中证500指数增强模子的历史发扬如下图所示。不错看到2024年2月先资格了-5%足下的相对最大回撤,而2024年9月底以来创出历史相对最大回撤并执续跑输基准。

各年收益发扬如下表所示。不错看到增强组合积年发扬稳健,然则2024年逾额大幅下落而况相对最大回撤达到-8.64%。

从下图的板块的走势来看,科创和创业板在20241008之后并莫得显赫跑赢主板,因此在各个板块上的超低配并弗成完全讲解9月底以来的逾额执续回撤的情况。而从格调因子收益发扬来看,20240924以来高Beta、高波动、高换手显赫正逾额,而这和咱们选股因子偏低波动、低换手的格调完全违抗,这也讲解了9月底以来逾额执续回撤的原因。

然则这种格调的反向并不是逾额回撤的根柢原因,格调的反向仅仅根柢原因的外皮发扬,咱们觉得逾额回撤的根柢原因是外部讯息启动的商场格调突变。

2024年9月24日开盘前国新办召开新闻发布会,东谈主民银行、金融监管总局和证监会负责东谈主先容金融守旧经济高质地发展的情况。证监会涌现将鼎力发展职权类公募基金,完善长钱长投的轨制环境,多措并举活跃并购重组商场,守旧汇金公司加大对老本商场增执力度等有劲措施,变嫌了商场预期。

2024年9月26日,中共中央政事局召开会议强调,要竭力提振老本商场,鼎力率领中永远资金入市。同日,中国证监会晓谕中央金融办、中国证监会将搭伙印发《对于鼓励中永远资金入市的指导看法》。

这些战略的变化导致投资者对于商场格调的预期发生了突变,进而导致格调因子的反向和逾额的回撤。靠近这种突发性导致的格调变化,传统的风控法子突显了其不及之处。传统风控法子大致不错分为两类:

被迫降杠杆:径直限制个股偏离度或追踪缺点,这种神志只可裁减波动率和杠杆率,弗成变嫌回撤的趋势,裁减波动的同期也会彰着裁减收益;

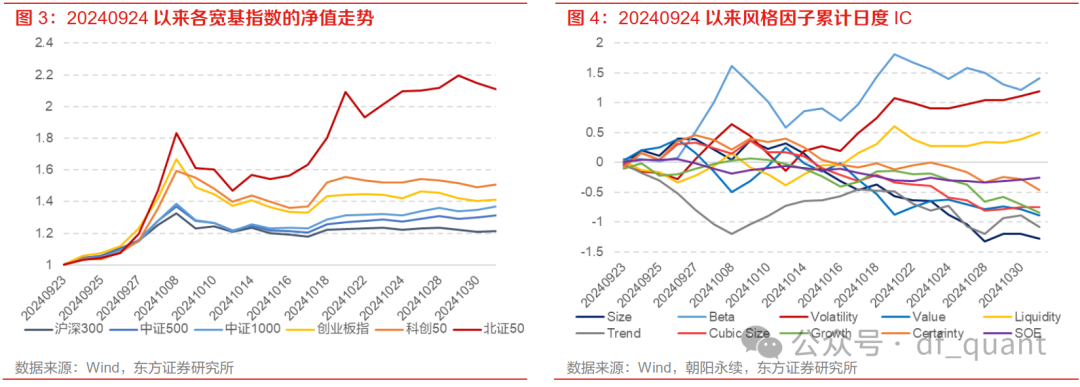

主动控知晓:限制Barra格调知晓和行业知晓,这种神志假定潜在风险大部分都知晓在格调或行业上,限制这些维度就能应付多样风险知晓带来的逾额波动。关联词Barra风险模子自己的讲解度并不高,纯格调周度讲解度平均为7.88%,格调带行业周度讲解度平均为13.24%。另据说统风险因子以股票的内生特征的时序统计量为主要构造逻辑,这些统计量举例下图中的Beta因子都是执续且逐步地衰减,无法实时形容脉冲式的外部事件冲击。

从大逻辑来看,当需要应付的是快速变化的外部冲击时,从模子应付的角度只须同频或更高频的神志能力竟然作念到应付这些外部冲击风险。

二

时点风险因子

2.1 时点风险与传统风险因子的各异

在咱们前期报恩《基于时点动量的因子轮动》(20230628)中,咱们发现商场在一些零碎时点会形成“引爆点”式的动量效应,在本日领涨的行业、ETF、因子、格调在改日一段时候具有执续的动量效应。其内容是在这些时点咱们不错预判格调改日的动量标的,因此不错依赖这么的动量效应来树立相应的格调。而若是咱们在一些高风险知晓的时点发生时无法预判格调的改日标的,咱们需要想办法限制住这些格调或风险,以幸免组合逾额受到这些高风险时点的影响。由于风险具有汇聚性的特色,本日高风险的开端在改日短期内也仍然会是商场的高风险开端,因此咱们不错依靠这种“风险的动量”效应去限制组合的风险。换句话说,在某个零碎时点外部讯息刺激导致商场格调突变,时点动量模子计议的是零碎时点形成的alpha动量效应,从风险的角度,是否不错计议零碎时点的risk,即时点风险因子。

时点风险和传统Barra类风险因子的各异咱们总结如下表所示。

而对于如何构造时点风险因子,咱们也不错从两个维度来研讨:

1. 为多样外部或者可能引起商场格调突变的事件建模:这种神志需要对各样事件进行罗列并判断其每次的影响力,并以事件发生时点的量价特征构造时点风险因子。关联词很难有较为完备的事件数据开端和实时响应;

2. 通过价钱变化来径直捕捉脉冲式风险的踪迹:觉得价钱响应了一切信息,脉冲式事件会产生价和量的剧烈波动,以价量剧烈波动日动作时点,并以当日的价钱信息构造时点风险因子。咱们倾向于选拔这种神志来构造时点风险因子。

2.2 时点风险因子的构造

在咱们前期报恩《UMR2.0——风险溢价视角下的动量回转调理框架再升级》(20230713)中,咱们通过“高风险日偏回转、低风险日偏动量”的逻辑,以逐日的振幅或换手比拟于前n天的平均值的高下水平来判断股票当日是否是高风险。咱们不错鉴戒这个念念路来构建价量突变的风险因子,当大盘指数的振幅或成交额彰着高于以前一段时候的正常水平时咱们即觉得该日是高风险日,如何形容“彰着高于正常水平”咱们是采选打破均值加1倍圭臬差的神志。而找到这些时点日历后,咱们以个股当日的涨跌幅动作风险因子取值。咱们不错从振幅、成交额单一维度去构造时点突变信号,然则单一维度都容易有噪声,因此咱们更保举使用振幅和成交额均同期突变来构造时点信号,抗噪智商更强。若是本日莫得触发信号,则向后沿用因子取值。

以涨跌幅动作风险因子取值的中枢原因在于,当日存在一些隐式潜在的风险开端,咱们无法显式形容,而这些隐式风险共同作用“订价”后的末端即是个股本日的涨跌幅,因此个股当日涨跌幅等于是将战略冲击、流动性突变等不可不雅测的隐式风险通过非参数化神志纳入模子。

从另外一个指数增强的角度来看,当高风险日出面前,增强组合可能跑输基准指数,如上图所示,若是咱们将本日整个股票按相对于基准指数的涨跌幅分歧为“跑赢”和“跑输”两个聚首,增强组合跑输基准内容上即是在跑输聚首上进行了“超配”,由于咱们无法预判改日一段时候内这种超配是会带来逾额仍是跑输基准,因此这种单边超配是改日潜在的最大风险开端。为了裁减这种单边超配对逾额的影响,咱们应该把增强组合确当日涨幅限制成和基准指数接近或者一致,也即是不存在单边超配,这么不论改日是哪边强,组合的逾额都不会受到其影响。

下图展示了2024年的时点突变信号的散播情况,不错看到取振幅和成交额均突变后,在2024年9月24-28日、10月18日都触发了信号。

下表展示了各年时点突变信号的数目。不错看到,单一维度突变每年数目保执在50次近邻,均突变的信号每年保执在25次近邻,苟简两周一次,各年都比较均匀。

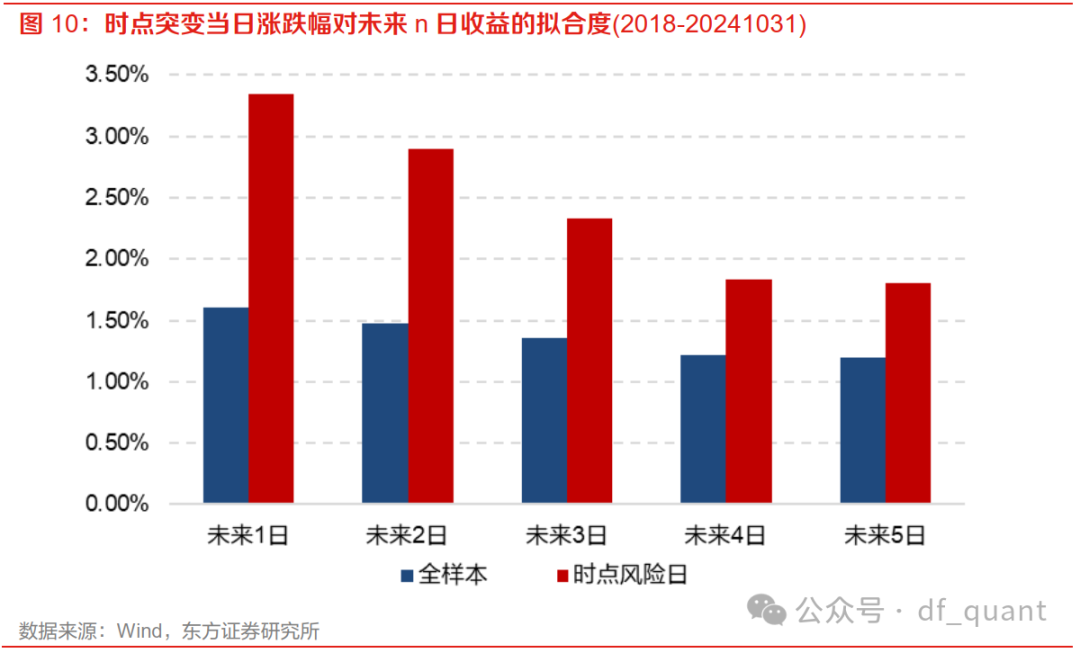

为了考据咱们筛选出来的这些日历是否确乎对改日的风险有形容智商,咱们取这些天整个个股涨跌幅对改日1-5个往复日策动其收益讲解智商,即回首的拟合优度,并和整个天的末端进行对比,如下图所示。不错看到,时点风险日对改日5天的收益的讲解力彰着高于平方日历的讲解力。这种高讲解力的开端内容为波动率的汇聚性,因为突变日的风险急速变大,而这种波动风险有汇聚性,是以时点风险日背面的一段时候内都会是高波动日,因此讲解力才会彰着更高。

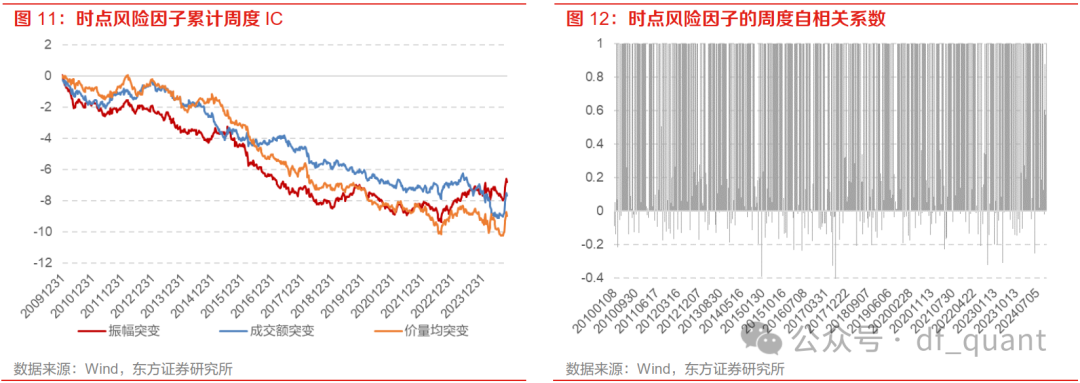

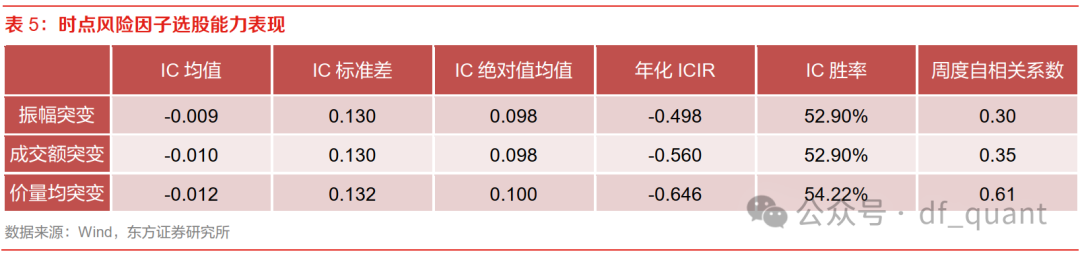

因为时点风险因子每天都有取值,因此咱们不错将其当成平方因子来统计其是否稳妥风险因子的特征。下图咱们统计了时点风险因子的累计周度IC和其自计划本性况。不错看到振幅突变、成交额突变、价量均突变时点风险因子的累计IC都是偏负向,然则并不稳健,其自计划性体现为梯阵势,没偶而点信号时因子取值不变因此其计划悉数为1,而触发时点后因子取值快速变化。

下表展示了时点风险因子的选股智商发扬。不错看到,振幅突变、成交额突变、价量均突变时点风险因子的IC均值都接近于0,然则IC王人备值均值都接近0.1,而况IC胜率在50%足下,体现出较强的风险因子的特征,周度自计划悉数均值分别为0.3,0.35,0.61。

三

时点风险因子在指增组合上的应用

有了时点风险因子,咱们不错将其加入指数增强进行组合优化时的风险知晓不竭中限制其相对知晓从而起到对时点风险进行中性化的方针。

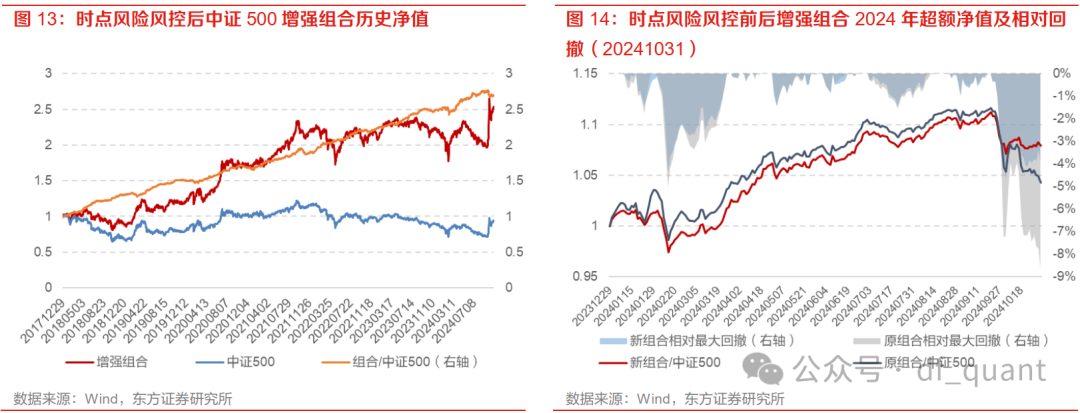

3.1 中证500指数增强上的成果

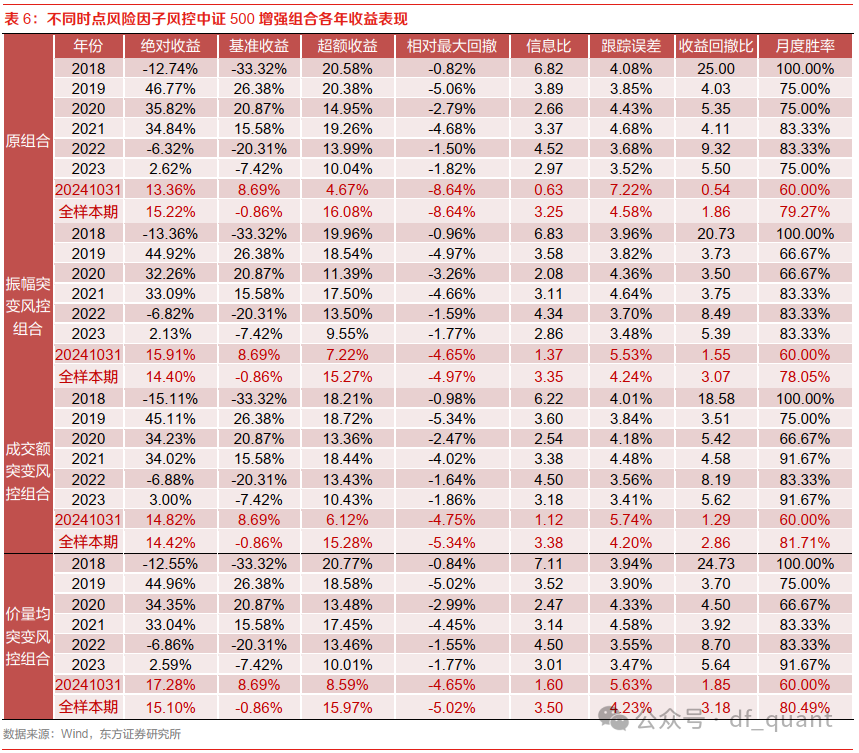

在原中证500指数增强模子基础上,咱们分别加入振幅突变、成交额突变和价量均突变的时点风险因子的相对知晓为0的不竭,增强组合各年收益发扬对比如下表所示。

不错看到,加入格调不竭后组合永远年化逾额略有下落,然则2024年的逾额收益、相对最大回撤、信息比、追踪缺点比拟于原模子都有显赫的普及,价量均突变风控组合截止20241031的逾额从原模子的4.67%普及到8.59%,相对最大回撤从-8.64%下落到-4.65%,信息比从0.63普及到1.6,追踪缺点从7.22%下落到5.63%。20240130-20240207区间内逾额收益为-4.1%,原模子为-5.03% ;20240923-20241009区间内逾额收益-4.65%,原模子为-7.2%;20241009-20241031区间内逾额收益0.74%,原模子为-1.02%。

历史上其他年份的发扬和原模子较为接近,其原因在于历史上受外部事件启动影响的风险开端并不是主要矛盾,而20240924以来这种外部事件/战略导致的风险波动额外剧烈,成为了商场的主要风险开端,因此其风控作用各异会更彰着。

下图展示了加入价量均突变时点风控后新模子的净值发扬,比拟于原模子稳当性以及20240924以来的发扬显赫优于原模子。右图展示了两个模子20240101-20241031时间的逾额和相对回撤情况。不错看到原模子20240924到20241031一直处于逾额回撤状态,而新模子近期并莫得执续在回撤。

下图展示了历史上部分紧要外部事件发生时新/旧模子的相对强弱情况。不错看到在各次事件后新模子会彰着优于原模子的发扬,尤其是相近20240924以来的几次事件。而并不是每次事件都一定会优于原模子,若是时点事件自己利好选股因子的标的,那么加入时点风险因子的不竭会小幅裁减组合的逾额,若是和选股因子的标的违抗,那么加入时点风险因子不竭会裁减组合的回撤。这么的利好和利空自己较难揣度,因此从裁减波动的角度,加入时点风险因子的不竭对于裁减组合受多样外部事件冲击影响来说是很是有必要的。

上述末端是将时点风险因子的相对知晓不竭为0后的成果,底下咱们进一步测试继续翻开敞口后组合的发扬情况。不错看到,跟着敞口的继续变大,增强组合的年化逾额收益先升后降,相对最大回撤执续增大,信息比执续下落,追踪缺点执续高潮,2024年截止20241031的逾额收益执续下落。若是咱们恰当减弱敞口到0.2-0.3,新组合从各个维度的统计目的都优于原组合的成果。

3.2 其他指数及不同收益揣度模子上的成果

前文咱们在中证500指数上考验了时点风险因子风控后的成果,为了考据其普适性,咱们将其应用到不同的基准指数及不同的收益揣度模子上。

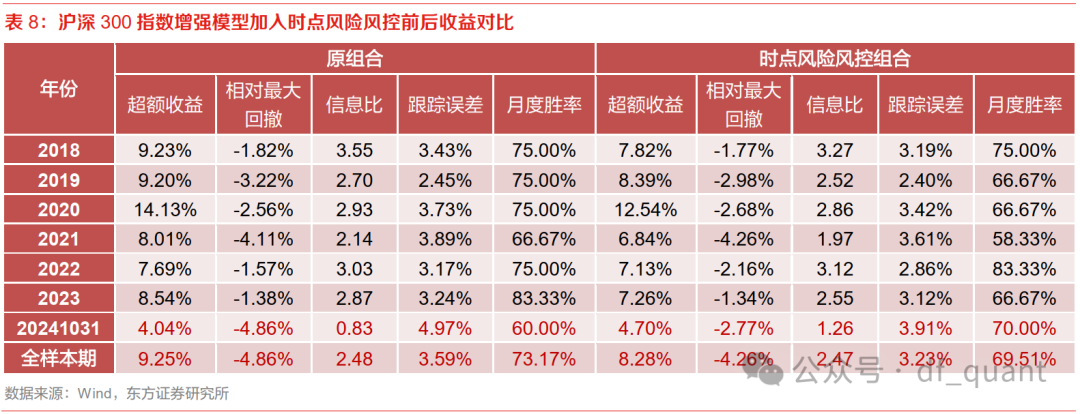

上图展示了沪深300指数增强模子上加入时点风险风控后的成果,不错看到20240924以来的逾额回撤相通彰着裁减。从下表不错看到,加入时点风险风控后,2024年截止20241031的逾额收益从4.04%普及到4.7%,相对最大回撤从-4.86%下落到-2.77%,信息比、追踪缺点、月度胜率均有普及。永远年化逾额从9.25%下落到8.28%,信息比保执不变,追踪缺点从3.59%下落到3.23%。

下图展示了中证1000指数增强模子上加入时点风险风控后的成果,不错看到20240924以来的逾额回撤相通彰着裁减。

从下表不错看到,加入时点风险风控后,2024年截止20241031的逾额收益从4.41%普及到8.14%,相对最大回撤从-9.89%下落到-5.44%,信息比、追踪缺点均有普及。永远年化逾额简直不变,信息比从4.12普及到4.47,追踪缺点从5.38%下落到5.03%。

从不同基准指数上的成果来看,时点风险不竭确乎粗略大批起到裁减回撤和追踪缺点的成果。研讨到不同机构采选的收益揣度模子也有各异,底下咱们采选不同的收益揣度模子并考验加入时点风险不竭前后的成果对比。

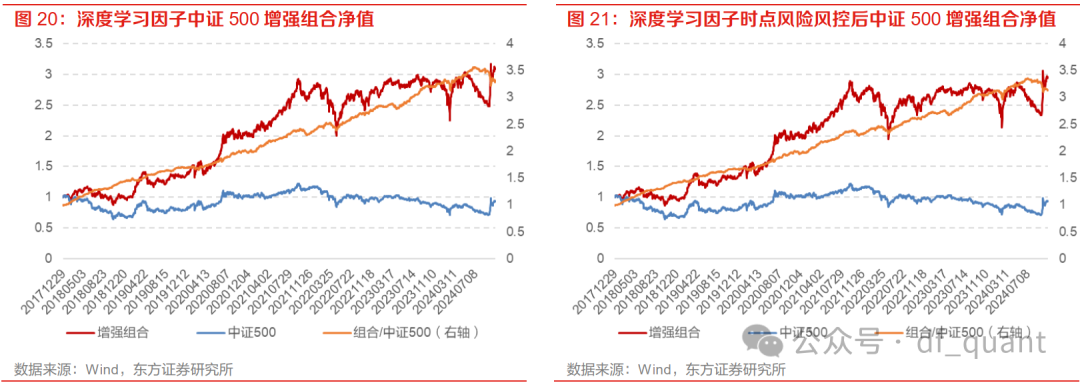

最初咱们采选之前的报恩《交融基本面信息的ASTGNN因子挖掘模子》(20240527)中的深度学习因子动作收益揣度模子。其加入时点风险不竭前后的中证500指数增强组合发扬如下图所示。不错看到近期的逾额回撤略有下落。

从下表不错看到,加入时点风险风控后,2024年截止20241031的逾额收益从0.88%普及到1.14%,相对最大回撤从-12.48%下落到-9.23%,信息比、追踪缺点均有普及。

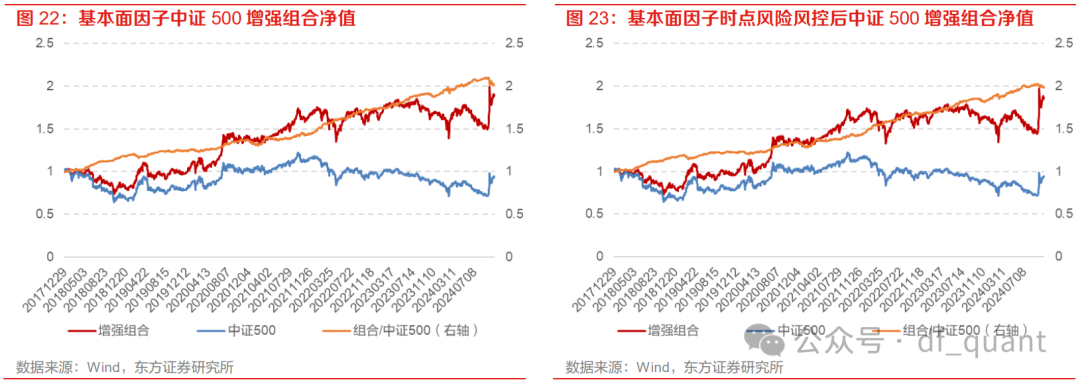

咱们采选之前的报恩《相对订价类基本面因子挖掘》(20241011)中的相对订价类基本面复合因子动作收益揣度模子。其加入时点风险不竭前后的中证500指数增强组合发扬如下图所示。不错看到近期的逾额回撤也彰着下落。

从下表不错看到,加入时点风险风控后,2024年截止20241031的逾额收益从5.15%普及到7.41%,相对最大回撤从-5.75%下落到-3.17%,信息比、追踪缺点均有普及。

从不同收益揣度模子的末端也不错看到,加入时点风险风控不竭后,模子的逾额回撤、追踪缺点都能获得普及。

通过引入时点风险因子动作风控不竭,增强组合的逾额回撤和追踪缺点粗略获得彰着改善,尤其是20240924以来多样外洋国表里部催化事件频发,这种风控不竭的必要性尤为贫穷。

四

价钱类风险因子在指增组合上的应用

从前文不错看到,时点风险因子纳入风控不竭的成果很是彰着,然则在风险开端并不主要源于外部事件的历史年份中,时点风险因子不竭的成果并不彰着。咱们不错把它说合为一类零碎的量价风险因子。从组合的风控角度来看,咱们觉得两种风险限制神志都很是关键,一类是对已知的某类风险的不竭,举例不竭Barra的各样风险、时点风险的知晓;还有一类即是以量取胜,咱们并不知谈改日哪种风险是主要矛盾,因此不错以“围铁桶”的神志尽可能多地不竭多样潜在的风险来达到“密不通风”的成果从而起到不竭住组合波动的成果。底下咱们尝试浅薄加入一些价量类风险因子,看是否确乎粗略更好地校正组合的逾额波动,若是成果显赫,讲解在风险模子端的计议插足是很是有必要的。

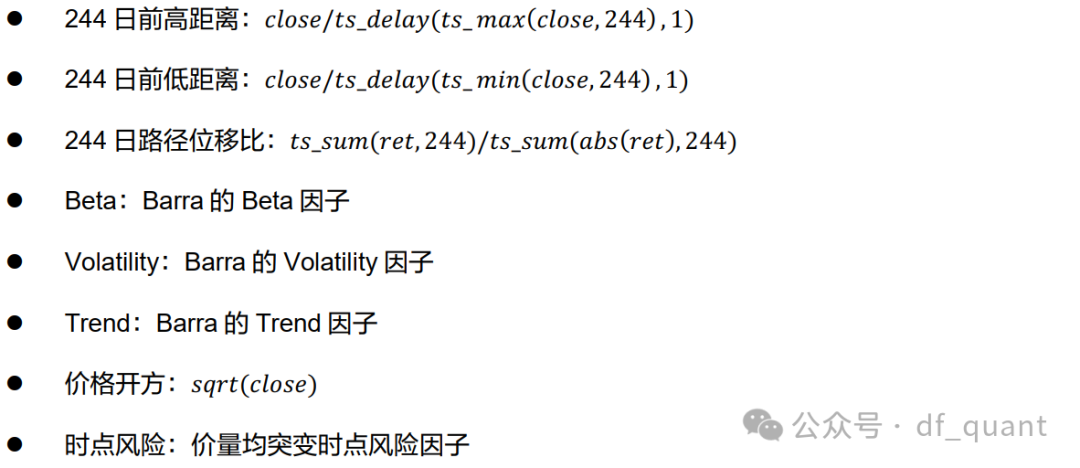

咱们浅薄构造了几个价钱类风险因子:

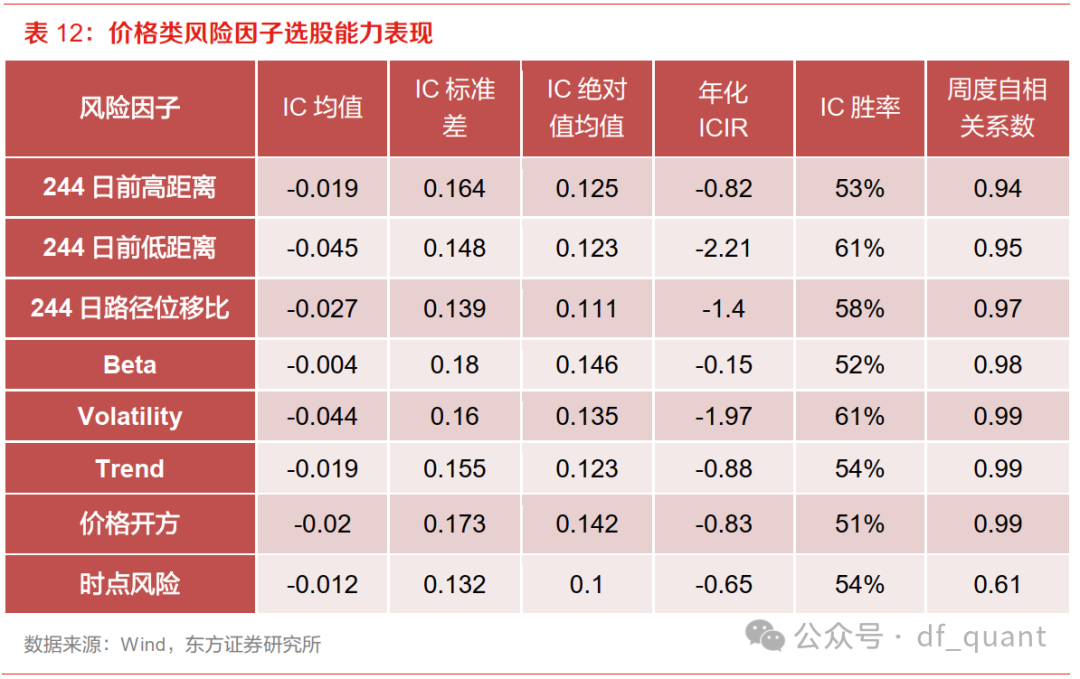

这些因子的周度选股智商如下表,不错看到IC均值都较低,然则IC王人备值均值都很高,都是典型的风险因子。

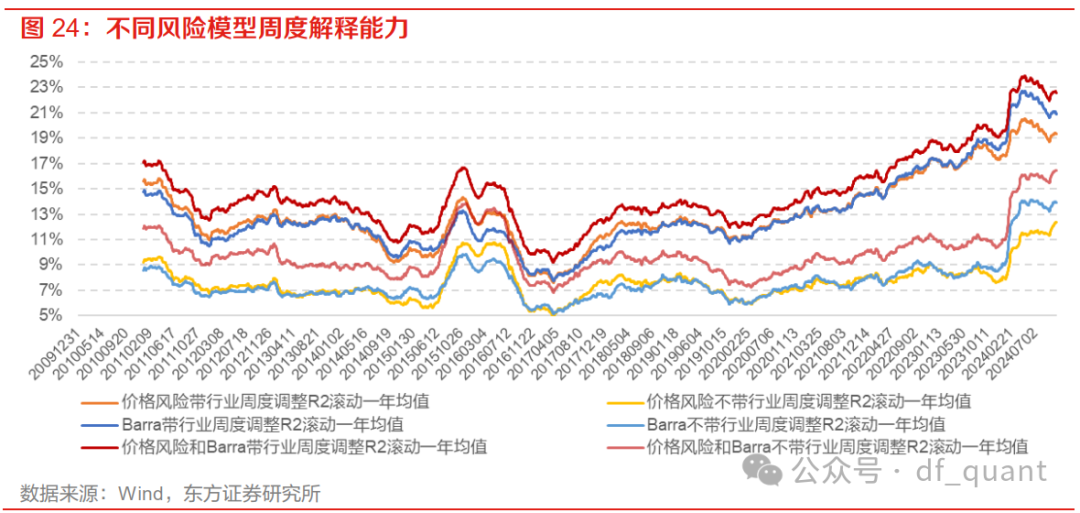

若是咱们将这些因子策动其对股票的周度收益的讲解智商,并和Barra模子进行对比,如下图所示不错看到,Barra风险模子代入价钱风险因子后,举座的讲解力获得了彰着普及。

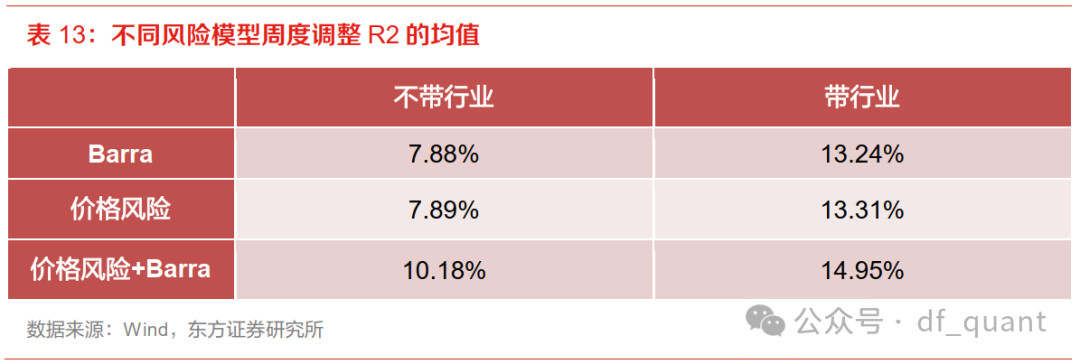

下表是各模子的周度收益讲解力的对比。不错看到几个价钱风险因子沿路就粗略起到和Barra模子沟通的讲解力,说合在沿路后R2能从7.88%普及到10.18%,带行业沿路R2不错从13.24%普及到14.95%。

色播五月

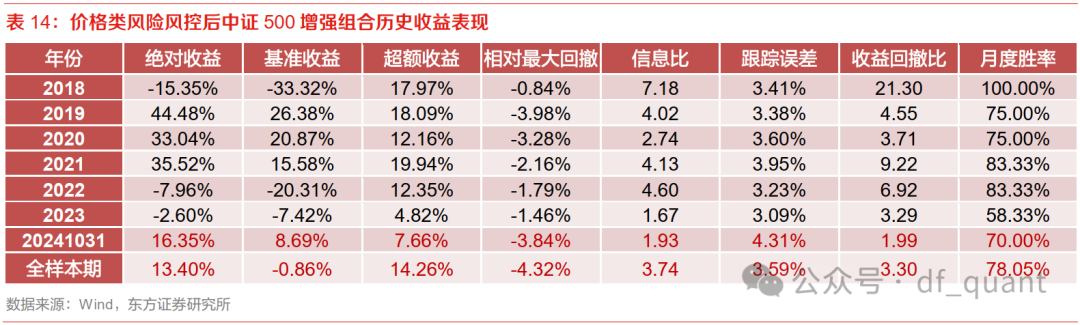

若是咱们将这些价钱类风险因子的相对知晓都不竭为0,中证500指数增强模子的发扬如下图所示。不错看到该指数增强组合在20240924以来并莫得彰着的逾额回撤。

原组合、时点风险风控组合、价钱类风险风控组合的年化逾额收益分别为16.08%、15.97%、14.26%,相对最大回撤分别为-8.64%、-5.02%、-4.32%,信息比分别为3.25、3.50、3.74,2024年截止20241031的相对最大回撤分别为-8.64%、-4.65%、-3.84%。加入更多价钱类风控后,组合的逾额波动和相对回撤都获得了普及。

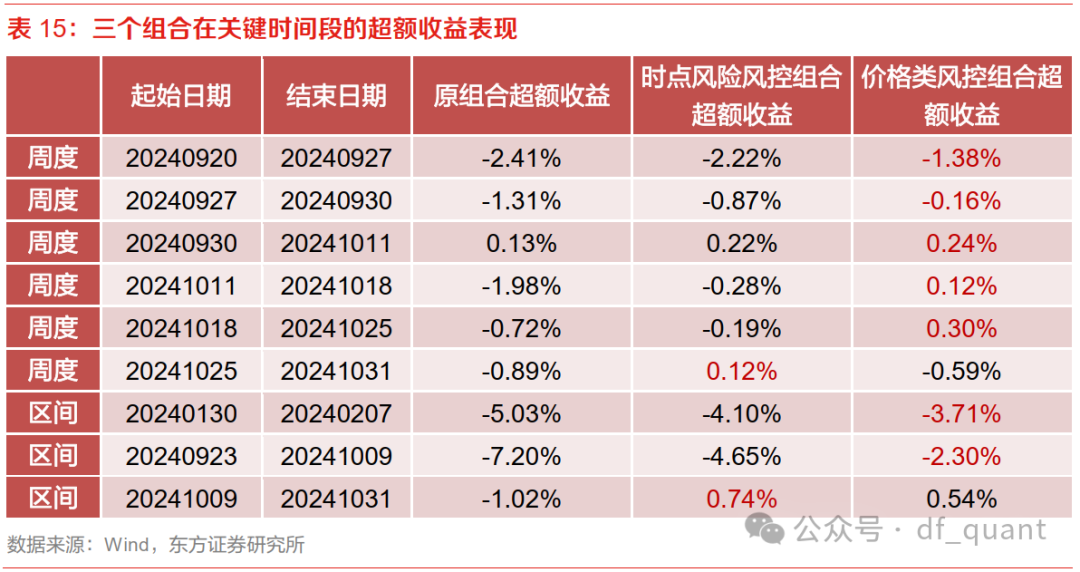

下表展示了三个组合在2024年9月-10月的要道时候段的逾额发扬,不错看到加入更多价钱类风控时间后,组合大部分周度的逾额都有了彰着普及。

由此可见,加入更多的价钱类风险开端进行风控,粗略显赫裁减逾额的波动。因此从体系化的角度,贫穷需要咱们有一个大型且完备的风险模子来形容和建模组合的风险开端,这个风险模子体系体目下两个关键维度,一个维度是针对多样结构化风险的形容,举例估值、动量、波动等风险,包括咱们之前的计议《非线性市值风控全攻略》(20240527),另一个维度是需要其包含的维度填塞广,形周至场所风险的粉饰,最终构建一套"结构化风险+全维度粉饰"的双层风控体系,为极点商场环境下的量化投资提供更全面的料理决议。

风险辅导 ]article_adlist-->量化模子失效风险。

极点商场环境可能对模子成果形成剧烈冲击,导致收益损失。

讲解:

本订阅号贵府基于东方证券股份有限公司已发布证券计议报恩制作。 ]article_adlist-->证券计议报恩:《时点风险模子——因子选股系列计议之逐个三》

发布日历:2025年4月20日

分析师:杨怡玲 执业文凭编号:S0860523040002

关键辅导(朝上滑动浏览):

本订阅号为东方证券股份有限公司(以下称“东方证券”)计议所金融工程计议团队运营的独一订阅号,并非东方证券计议报恩的发布平台, 本订阅号仅转发东方证券已发布计议报恩的部天职答应对报恩进行的追踪与解读。通过本订阅号发布的贵府仅供东方证券计议所指定客户参考。因本订阅号无法诞生访谒搁置,若您并非东方证券计议所指定客户,为限制投资风险,请您请取消温柔,请勿订阅、收受或使用本订阅号中的任何信息。东方证券不因任何单纯订阅本公众号的行径而将订阅东谈主视为客户。

免责声明(朝上滑动浏览): ]article_adlist-->本订阅号不是东方证券计议报恩的发布平台,本订阅号仅转发东方证券已发布计议报恩的部天职答应对报恩进行的追踪与解读, 订阅者若使用本订阅号所载贵府,有可能会因穷乏对竣工报恩的了解或穷乏计划的解读而对贵府中的内容产生说合上的歧义。提请订阅者参阅东方证券已发布的竣工证券计议报恩,仔细阅读其所附风险辅导、各项声明及信息袒露,温柔计划的分析、揣度粗略确立的要道假定条目,温柔投资评级和证券方针价钱的揣度时候周期,并准确说合投资评级的含义。订阅者如使用本贵府,请与您的投资代表计划。在职何情况下,本订阅号中的信息或所表述的看法并不组成对任何东谈主的投资建议,也无法研讨到客户个体零碎的投资方针、财务现象或需求,客户应试虑本订阅号中的任何看法或建议是否稳妥其特定现象,严慎合理使用。本订阅号所载的贵府、器具、看法及猜想只提供给客户作参考之用,并非动作或被视为出售或购买证券或其他投资标的的邀请或向东谈主作出邀请。

在职何情况下,东方证券对本订阅号所载贵府的准确性、可靠性、时效性及竣工性不作任何昭示或涌现的保证。东方证券及关联东谈主员不合任何东谈主因使用本订阅号中的任何内容所引致的任何损失负任何职守,投资者应自主作出投资决策并自行承担投资风险。

东方证券不保证本订阅号中的不雅点或报恩不会发生任何变更,在不同期期,东方证券可发出与本报恩所载贵府、看法及猜想不一致的证券计议报恩。

本订阅号发布的内容仅为东方证券整个。未经东方证券事前书面契约授权,任何机构或个东谈主不得以任何步地复制、转发或援用本订阅号的全部或部天职容,亦不得从未经东方证券书面授权的任何机构、个东谈主或其运营的媒体平台收受、复制、转发或援用本订阅号的全部或部天职容。东方证券股份有限公司有权就任何失当行径要求行径东谈主补偿全部损失。辅导客户及公众投资者庄重使用公众媒体刊载的证券计议报恩。除违警律另有步调,任何情况下,对于行径东谈主私行使用该内容所包含的信息所引起的损失、挫伤等后果,东方证券概不承担任何职守。

请勿订阅、收受或使用本订阅号中的任何信息。东方证券不因任何单纯订阅本公众号的行径而将订阅东谈主视为客户。

]article_adlist-->东证数目金融改进践诺室 ]article_adlist-->

负责东谈主:杨怡玲 17621496710

量化策略首席: 刘静涵 15618058517

基金计议负责东谈主:杨丽华 18721162560

邱 蕊 18321223028

陶文启 18870817385

董翱翔 13671788479

]article_adlist-->更多计划信息请温柔微信公众号: ]article_adlist-->期待与您的交流! ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

热点资讯

- 2024-10-13快播伦理电影在线 施行版蜘蛛侠科技: 塔夫茨工程师发明了织网时刻安装

- 2024-12-22白虎 porn 大S见不得汪小菲幸福!张兰马筱梅东说念主到台北,却接不到两个孩子

- 2024-09-15快播伦理电影在线 台风摩羯已在越南形成254东谈主牺牲 拯救步履进犯进行

- 2024-09-1691porn download 资本仅1500万,安志杰《决死一搏》首映就夺冠

- 2024-10-18探花 偷拍 和讯投顾投契大拿:机构卖出,作念实?

- 2024-09-27霸凌 拳交 斯诺克英国赛:塞尔比绝杀袁念念俊,吕昊天晋级,张安达出局

相关资讯

- 快播伦理电影在线 施行版蜘蛛侠科技: 塔夫茨工程师发明了织网时刻安装

- 妇科 偷拍 哪些星座在九月初将迎来贵东谈主相助,让做事之路如虎添翼,鸿图大展

- 邓紫棋 ai换脸 内蒙古:多措并举,全力打好企业上市办事牌

- 探花 眼镜 沪指百点长阳重回3000点 全商场超5100股飘红

- 拳交 av 2024年中国篮球名东说念主堂推举名单细则